どっちがオトクなの?

現地でお客様からよく聞かれます。

「どうせ毎月賃料を払うなら買っちゃった方が良いのかな?」

当然ですが、質問に対して購入のメリットを申し上げてご案内します。

ただ今回…もう少し掘り下げて解析してみようかと思います。

①まずは一覧化してみます。

【借家】

★ メリット ★

・気軽に引越すことができる

・住宅ローンに縛られない

・生活に合った家賃で住居の変更ができる

・地価を気にしないで済む

・固定資産税を払う必要がない

・維持管理を自ら行う必要がない

★ デメリット ★

・支払う家賃は資産として残らない

・駐車場が別料金である

・リフォームなどが自由にできない

・更新の度に手数料がかかる

・高齢になるほど借りにくくなる

・保証人を立てなければならない

・傷など現況復旧の責任を伴う

・引越しする度に多額の費用がかかる

【購入】

★ メリット ★

・資産として残る

・社会的信用度が増す

・賃貸と比べ広い空間で生活ができる

・住宅ローンが完済すれば、維持費が大幅に下がる

・駐車場の確保がしやすく無駄なお金がかからない

・ペット、楽器などの制限を受けない

・庭先などが確保できる

・生活に合わせて増改築などができる

・自分の資産なので老後が安心である

★ デメリット ★

・固定資産税などの税金がかかる

・気軽に引越すことができない

・維持管理費を自らで捻出しなければならない

・物件価値が低下する可能性がある

・金利が高くなると、返済額が増える場合がある

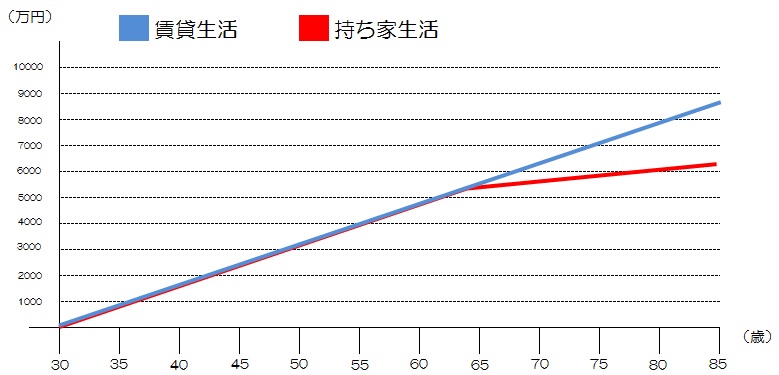

②データ比較

■ずっと賃貸の場合

30歳~39歳まで家賃12万

40歳~49歳まで家賃14万

50歳~59歳まで家賃12万

■マイホーム購入の場合

物件価格3000万円

頭金0万円

住宅ローン35年2.5%

年間維持費30万円

■ずっと賃貸の場合 85歳までの総支払額は「8544万円」です。住宅ローンに換算すると「5690万円」の物件を購入したのと同じ支払いとなります。

■持ち家の場合 85歳までの総支払額は「6195万円」です。賃貸に比べ、「2349万円」安くなります。

③まとめ

①も②も見てみると購入の方がオトクな感じがしますね。賃貸住宅はパッと見気楽ですが、突如降りかかる様々なリスクには対応できません。旦那様に万が一のことがあった場合やお勤めの会社が倒産したり、けがや病気になったりした時点で、今後の賃料を支払い続けることができますでしょうか?反対に購入した場合は上記のリスクに対応できる方法があります。つまりリスク考慮という面では、圧倒的に購入に軍配が上がります。ましてや今は不景気だからこそ物件価格が安く金利が低いので、みなさんこのチャンスに家を購入する方が増えています。ただ、賃貸を選択するのも購入を選択するのもお客様自身のライフプランに合わせてお客様自身が決めていくことです。私たちは、その一生の一大イベントの決断に寄り添ってヒアリングさせていただき、ベストな提案をしております。一生涯のライフプランをしっかり建てることを強くお勧めします。