贈与税の非課税制度をうまく活用しよう!

イーストリーフ両国店長濱です。

住宅を購入するときに父母や祖父母から資金をもらって購入される方もいますよね。

相手から受取ったお金は、贈与税の課税対象です。

しかし、一定の要件を満たすことによって贈与税が非課税(ゼロ)になる制度があります。

これをうまく利用することで贈与税の大幅な節約できます。

贈与税とは?

父母から子、祖父母から孫などへの財産を贈与した際に課せられる税金が贈与税です。

贈与を受けた人は、受けた年の翌年2月1日~3月15日までに申告して納付します。

金銭での納付が原則ですが、一定の要件で延納が認められることも・・・

延納が認められた時は、申請をして5年以内の年賦(年間一定額を支払う)を納めます。

※延納時は、利子税と担保の提供が原則必要になります。

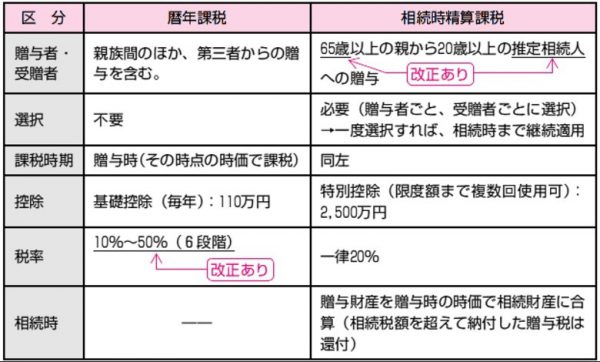

課税方法は、「暦年課税」と「相続時精算課税」の2つがあり、課税方法を選ぶことができます。

暦年課税

暦年課税は、1年間に贈与を受けた財産の価額の合計額をもとに贈与税を課税する方式です。

合計額というのは2人以上から贈与を受けた場合や、同じ人から2回以上贈与を受けた場合に、それらを合計します。

贈与を受けた財産の価額から基礎控除額110万円を差し引いた金額について税金が課せられ、

贈与者と受贈者の続柄と受贈者の年齢によって税率が変動します。

(年間の贈与財産の総額 -非課税財産 -基礎控除110万円) × 税率 = 贈与税額で計算できます。

金額が気になった方は、電卓をたたいて計算してみてもいいですね。

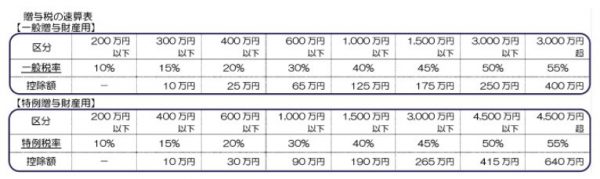

※直系尊属以外の贈与者から贈与を受けた場合や受取った人の年齢が20歳未満の場合「一般税率」が適用

※直系尊属の贈与者から贈与を受け、受取った人の年齢が20歳以上の場合「特例税率」が適用

相続時精算課税

相続時精算課税は、贈与者と受贈者がともに前述の年齢・資格制限をクリアしているときに選択できる課税方式です。

税率は一律20%、特別控除額は最大2,500万円となっています。

最大2500万円というのは1年の金額ではなく、1人の贈与者あたりの金額です。

相続時精算課税を選択した場合、相続が発生すると相続時精算課税が適用される財産の価額と別途相続または遺贈を受けた財産の価額の合計をもとに計算した相続税額からすでに支払った贈与税額分の税額控除が受けられます。

いわゆる「相続税の先払い」です。

一時的に多額の資金を受取ることができますが、注意しなければいけないポイントがあります。

1. 相続時精算課税を選んだ場合、贈与財産の価額が暦年課税の基礎控除額110万円以下でも、その都度申告が必要です。

2.一度相続時精算課税を使うとその年以降の贈与はすべて相続時精算課税が適用されます。

「今年は相続時精算課税で贈与、来年から暦年課税で贈与」ということはできません。

住宅取得の際の贈与税の特例

直系尊属から住宅取得のために贈与を受けた場合、

一定の要件を満たしたときに「住宅取得等資金の非課税」と「相続時精算課税選択の特例」の適用が受けれます。

「住宅取得等資金の非課税」と「相続時精算課税選択の特例」は、重複して受けることが可能です。

「住宅取得等資金の非課税」は、

平成27年1月1日~平成33年12月31日までの間に直系尊属から住宅を購入するためのお金を受けた場合、

一定の要件を満たすことで限度額までの贈与税がゼロになります。

〈非課税にするための適用者の主な要件〉

1. 贈与を受けたときに日本国内に住所がある

2. 贈与を受けたときに贈与者の直系卑属(子や孫など)

3. 贈与を受けた年の1月1日に20歳以上

4. 贈与を受けた年の合計所得金額が2,000万円以下

5. 贈与を受けた年の翌年3月15日までに住宅取得等資金の全額を自分で住むための家屋に使う(新築、取得、増改築など)

6. 贈与を受けた年の翌年3月15日までにその家屋に住むか、3月15日以後速やかに住み始めることが確実であると見込まれる

7. 受贈者と配偶者や親族などの一定の特別な関係にある人から家屋が新築もしくは増改築したものではない

8. 受贈者と配偶者や親族などの一定の特別な関係にある人との請負契約により新築もしくは増改築したものではない

9. 平成26年度分以前の年分において、旧非課税制度の適用を受けたことがない

〈非課税にするための家屋の新築・取得・増改築などの要件〉

1. 家屋の登記簿上の床面積が50㎡以上240㎡以下、その2分の1以上に相当する部分が受贈者の居住用

2. 新築または取得した場合、建築後使用されたことがないか、所定の書類で耐震基準などを満たしている証明できる

3. 増改築などをした場合、工事証明書などの一定の書類で、増改築・修繕・模様替えをしたことを証明できる

贈与税がゼロになる限度額は?

消費税が8%の場合は、

◆ 2016年1月1日~2020年3月31日まで

一定基準を満たす住宅→1,200万円、一般住宅→700万円

◆ 2020年4月1日~2021年3月31日まで

一定基準を満たす住宅→1,000万円、一般住宅→500万円

◆ 2021年4月1日~2021年12月31日まで

一定基準を満たす住宅→800万円、一般住宅→300万円

今は2017年なので、一定基準を満たす住宅は1,200万円、一般住宅は700万円までの贈与税がゼロになります。

消費税が改正した場合は、表1・2のうち金額が多い方が適用されます。

一定基準を満たす省エネ等住宅

「省エネ等住宅」は、断熱等性能や耐震性能などの省エネ等基準を満たしていないといけません。

制度の適用を受けるためには、次のいずれかの書類を添付して、事実を証明する必要があります。

1. 住宅性能評価証明書

2. 建設住宅性能評価証明書の写し

3. 長期優良住宅建築等計画の認定通知書等の写し及び住宅用家屋証明書(写)or認定長期優良住宅建築証明書

4. 低炭素建築物新築等計画認定通知書等の写し及び住宅用家屋証明書(写)or認定低炭素住宅建築証明書

これらの証明書などの発行については、国土交通省か地方整備局に問い合わせれば説明してもらえます。

まとめ

住宅取得等資金の贈与税の非課税制度をうまく活用するためにも、要件を確実に満たす必要があります。

また、家屋の種類や契約締結日によっては非課税限度額も大幅に変わってくるので、

事前にしっかりと確認して、有効活用しましょう。