住宅ローンの基礎知識

こんにちは

市川妙典支店吉田です

住宅ローンの基礎知識について書いていこうと思います

それでは・・・スタートッッッ!!!

住宅ローンの金利のタイプって?

住宅ローンを選ぶうえで重要なポイントの一つが金利です!

金利には主に3つのタイプがあり、自分のライフプランにあった

金利のタイプを選ぶことが大切です

固定金利タイプ

全期間固定金利型

借り入れた時の金利が返済完期間通じて変わらないタイプ

◎メリット

・借入後に金利が上昇しても将来にわたり借入時の金利による返済額が確定

・借入時に返済期間全体の返済計画が確定

◎デメリット

・借入後に金利が低下しても返済額が変わらない

変動金利タイプ

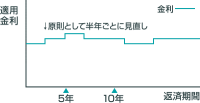

固定金利期間選択型

「当初3年間〇%」など一定期間に固定金利が適用されるタイプ

◎メリット

・固定金利期間中は返済額を確定できる

・借入後に金利が低下すると返済額が減少

◎デメリット

・借入後に金利が上昇すると返済額が増加

・借入時に固定金利期間終了後の返済額が確定しないので返済計画が立てにくい

変動金利型

金融情勢の変化に伴い返済の途中でも定期的に金利が変動するタイプ

◎メリット

・借入後に金利が低下すると返済額が減少

◎デメリット

・借入後に金利が上昇すると返済額が上昇

・借入時に将来の返済額が確定しないので返済計画が立てにくい

・借入後に金利が急上昇した場合未払利息が発生する場合がある

住宅ローンの返済方法

「元金均等返済」と「元利均等返済」の2つの方法があります

それぞれ違った特徴があるので、返済終了までを見据え、収入・支出の見込みや

定年・退職の時期などを考慮した返済方法や返済期間を選びましょう

元利均等返済とは?

◎メリット

・返済額(元金+利息9が一定のため返済計画が立てやすい

・元金均等返済に比べて返済開始当初の返済額を少なくすることが出来る

◎デメリット

・同じ返済期間の場合が元金均等返済よりも総返済額が多くなる

・借入残高の減り方が遅くなる

元金均等返済とは?

◎メリット

・返済額(元金+利息)は返済が進むにつれ少なくなっていく

・元利均等返済に比べて元金の減少が少ないため同じ返済期間の場合元利均等返済

よりも総返済額は少ない

◎デメリット

・返済開始当初の返済額が最も高いため当初の返済負担が重く必要月収も高くなる

住宅取得にかかる総費用

マイホーム取得にかかる費用としては、建物の購入費や土地の購入費のほかに

様々な「諸費用」が発生します

諸費用を含めた「総費用」をもとに資金計画、返済計画を立てることが重要です

総費用とは?

総費用=購入費+諸費用

税金、登記費用、住宅ローンの手続き費用、工事中の仮住まいのための費用、引っ越し費用などの

「諸費用」が必要になります

その他カーテン、エアコン、照明器具、家具などの耐久消費財の購入費用について

もあらかじめ必要経費として考慮しておいた方がいいですね

諸費用は購入費の10%程度を見込んでおく必要があります

いくらまで借りられるかより毎月いくら返せるか

安心して住宅取得後の返済を行っていくためには将来のライフプランを踏まえ

「①毎月〇万円なら返せるが

②住宅ローンはいくら借りられるのか?」

と、考えることが重要です。

★現在の家計収支を確認!

現在の家計収支をもとに住宅ローンの返済に毎月いくら充てられるか確認してみましょう

現在の収入、支出、貯蓄額などを確認し余裕をっもた資金計画を立てましょう

★住宅取得後に発生する費用に注意!

新居に入居した後に支払うお金は住宅ローン返済だけではありません。住宅ローン返済以外にも

固定資産税、都市計画税が毎年課税されます。また、マンションの場合は毎月の共有部分の

維持管理費(管理費、修繕積立金、駐車場代、駐輪場使用料等)の支払が生じます

★ライフプランを念頭に!

子どもの進学による支出増や自分の退職による収入減等のライフイベントに応じた

家計変動を考慮に入れることが資金計画・返済計画を立てる上で大きなポイントです

夫婦で収入合算して資金計画を立てる場合は将来お子様の誕生に伴う離職など返済が困難となる

可能性もあるので注意が必要です

まとめ

家を購入するには今後のライフプランを取り入れ

無理のない資金計画を立てることがとても大切になります。

予想していなかったことが発生した場合にも住宅ローンの返済が可能か

どうかをライフプラン、資金計画から確認することも大切です。

毎月いくらを返済に充てられるかを考えてマイホームの購入を検討してみて下さい!!!