【不動産購入の流れ】

イーストリーフの塩見です。

今回はお客様からよくご質問のある「不動産を購入する際の流れ」をご説明したいと思います。

気になる物件や購入したい物件が出てきた際に、実際はどうすればいいのか?物件を探すときのポイント等も併せてご紹介致します。

「分譲物件と仲介物件の違い」

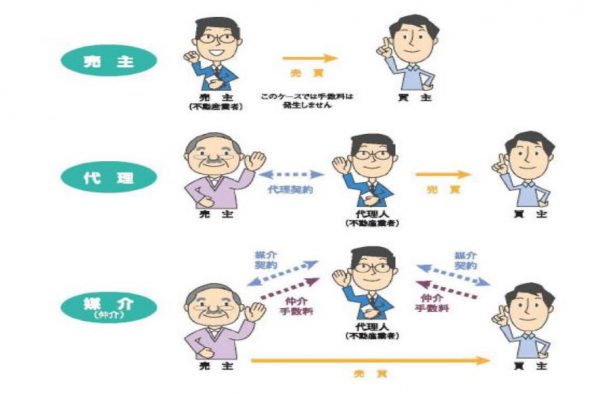

まず、不動産取引には分譲住宅と仲介物件の違いがございます。

分譲住宅とは売主である不動産会社から直接購入する物件、又は売主から販売代理を受託した不動産会社を窓口に購入すること

仲介物件とは売主から仲介の依頼を受けた不動産会社を通して購入する物件となり、一般的な不動産取引はこちらのほうが多いです。

個人間で大金が動く不動産の取引をするのはリスクがありトラブルの原因となりますので、不動産取引の約80%は間に不動産会社を入れて取引をしています。

分譲住宅と仲介物件では仲介手数料がかかる場合とかからない場合がありポータルサイトやチラシに売主・代理・仲介のいずれかが記載してありますのでチェックが必要です。

希望条件を整理する

地域・住宅の種類・広さや間取り・引越し時期を決めておきましょう。

希望のお住まいのおおむねの相場を調べ預貯金の額や借入可能額などを考慮して予算の目安をたてておきます。

借入可能額に関しては銀行に確認するか不動産会社に聞いてみると良いでしょう

最近ではポータルサイトでも簡易な試算が出来ますが誤差があるので注意が必要です。

又、個人によって条件が異なりますので、やはり銀行か不動産会社に確認するのをオススメ致します。

物件取集

インターネットや折込チラシ・不動産業者からの紹介で物件情報を集め希望条件に合う物件を探します。

もし物件数が集まらない時は多少予算をあげて探すのも良いかもしれません。

現段階では届かなくても、時期が来れば金額が下がることもございますし価格の交渉が可能な物件もございます。

物件は基本的に一部を除き(売主物件)どこの不動産業者でも紹介は可能となっておりますので近くの不動産会社や信頼のおける不動産会社にお願いしてみましょう。

現地の内覧

気になった物件があった場合は実際に現地を見に行きます。内覧方法は不動産業者に問い合わせするか、現地販売会に行き担当の方に色々聞いてみましょう。

物件・金額・環境・条件等が希望通りとは中々いかないとは思いますが、何を最優先するかを決め、多少の妥協は必要の場合もあります。

チラシやインターネットではわからない物件のメリット・デメリットを現地で確認し自分が暮らしているイメージが湧くことが出来るのかが大事ですね♪

並行して資金計画をたてます。購入時にかかる諸経費や住宅ローン等を担当の方と相談してみてください

自分ではわからない部分のアドバイスがもらえるかもしれません。

また、気になった物件は再度住環境等をチェックし物件を見た時の第一印象はとても大切ですが、

詳しい知識がないまま購入に向けて話しを進めてしまうことは危険です。プロの目線から見た見落としがちなポイントを説明して頂きましょう

購入の申し込み・住宅ローンの事前審査をする

気に入った物件・購入したい物件が見つかったら不動産会社をとおして購入申し込みをします。

一般的に申込は書面で行い売主へ購入の意思表示を行います。

記載事項は不動産会社によりますが、名前・住所・勤務先・購入金額・手付金・住宅ローン金額・契約希望日を記載致します。

購入申し込み書の内容をみて売主から了承が得られれば契約へと進めます。

申込時に住宅ローンの事前審査も一緒にやっておくと良いでしょう

事前審査とは読んで字のごとく、申し込んだ方が住宅ローンの返済に耐えられる人であるかどうか、事前に審査することを言います。事前審査で重要視される点は

- ・返済負担率

- ・現在の借り入れ状況(車のローン等)

- ・与信

の3点が重要となります。

金融機関により違いがありますが、審査日数は3~1週間程度で結果がでます。

重要事項説明・売買契約

契約日と同日に行うことが多いです。契約書を交わす前に宅地建物取引士より

大きく分けて「対象物件に関する事項」と「取引条件に関する事項」の法律的な部分が

宅地建物取引業法で、説明すべき事項が細かく定められています。

購入を検討する中で確認していた情報と異なる説明はないか、

その他気になる事実はないかなど、きちんと確認しましょう。

重要事項の説明を受け納得できたら売主と売買契約を結びます。

この時に物件価格の5%~10%の手付金(契約金)を売主へ支払います。

手付金は売買価格に充当致しますので、例えば売買価格が4,000万、手付金が200万

だと残代金3800万を引き渡し時に支払うという形になります。

また、仲介の場合は契約時に手数料の半金を支払うこともありますので確認が必要です。

自己資金が少なく上記手付金が足りない場合は、用意できる額で契約してもらうような交渉を購入申し込み時に伝えましょう。

住宅ローンの本審査・金銭消費貸借契約

契約が終われば正式に銀行等に本審査が受けれます。事前審査との違いは、金融機関と信用保証会社が行い、提出した書類に基づいて詳しく審査され

担保物件や健康状態(団体信用生命保険加入のため)なども確認されます。審査は概ね1週間程で結果がでます。

本審査が通れば借入先との金銭の貸借契約を結びます。

借主が、銀行等から金銭を借り入れてその金銭を消費し、その借入額と同額の金銭(利息付の場合は利息分も含めて)を銀行等に返済するという契約のことで

住宅を購入するために、住宅ローンを金融機関から借り入れる場合には、購入者は購入する住宅に抵当権を設定し、抵当として金融機関に差し入れるのが一般的である。

物件の立ち合い

引渡し前に物件状況の最終確認を行います。

新築住宅であれば、完成立会いの際に施工不良がないかどうか、また図面と相違する箇所がないかどうかを確認しなければなりません。

中古住宅であれば、 契約時や契約前の物件見学のときと建物に大きな変化がないか、付帯設備の有無も引渡し前に確認したいところです。

次に、「境界の確認」です。売買契約書にも 引渡し前に現地で立会いの上、境界の位置を確認すると記載されていれば売主より境界の位置の明示がございます。

境界が不明瞭であれば、後に隣地の方とトラブル になることもあるため、このタイミングで確認することは大事なことです。

決済(引き渡し・残代金等の支払い)

司法書士に依頼し物件の権利を売主から買主へ移転する登記・借入先の銀行の抵当権設定手続きを行い

それと同時に残代金の支払いやその他諸経費の支払いを行い鍵や売主から引き受ける物を受け取り完了となります。

一般的に買主の借入先の銀行等で行われるます。司法書士は不動産会社からご紹介頂けますのでご安心ください。

以上で不動産購入の際の流れをご説明致しましたがいかがでしたでしょうか?

まだまだ細かい部分(住宅ローン事前審査に必要な書類・金銭消費貸借契約・決済)のご説明もございますが大まかな流れが解れば皆様のお役に立てるのではと思います。

不動産取引は何十万~何十億と多額のお金が動くため、リスクがございます。安心して取引ができるようご自身でも十分理解の上、我々不動産会社にご依頼頂ければ幸いでございます。

ご質問や疑問等ございましたらお気軽ご連絡下さいます様お願い申し上げます。

最後まで読んで頂いて

ありがとうございました。