知っておこう!地震保険!

こんにちわ!市川妙典支店吉田です( ^ω^ )

今回は”地震保険”についてのお話をしていこうと思います♬

地震保険とは

日本は、世界有数の地震大国といわれています。

地震もしくは噴火、又はこれらによる津波への備えである地震保険が自助努力の手段として

とーーーっっっっても重要な役割を果たしています!

記憶に新しい2011年3月11日に発生した東北地方太平洋沖地震(東日本大震災)

においては支払保険金の総額が1兆2千億円を超え、地震保険の重要性が再認識されたのです。

地震保険の必要性

①地震災害に対する経済的な備え

日本で暮らしている限り地震などに対する対策は必要だと考えられます。

国の被災者生活再建支援制度など災害時の公的な支援制度がありますが

支給金額など最低限の支援に限られているため自分での備えが重要となります。

国も、地震保険への加入を税制面でバックアップするなどの

「地震保険料控除」を設けています。

②火災保険では地震保険は補償されない

火災保険は火災などにより建物や家財に生じた損害を補償している保険。

そのため地震などによる火災の損害は火災保険の対象として扱われません。

このような理由からも地震などによる火災や倒壊等の損害に備える必要があります。

地震保険の補償内容

①保険金が支払われる場合

地震などを直接または間接の原因とする火災、損壊、埋没、流失によって

保険の対象に生じた損害に対して損害の程度が

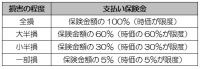

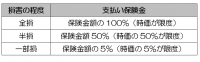

「全損」「大半損」「小半損」「一部損」

となった場合に保険金が支払われることになっています、

一部損に満たないものは保険金は支払われません。

②保険金が支払われない主な場合

・保険契約者および被保険者、保険金を受け取るべき者またはこれらの

法定代理人の故意・重大な過失・法令違反

・地震などの際における保険の対象紛失または盗難

・戦争・内乱・暴動名など

・核燃料物質の放射性・爆発性等による事故

〇地震などが発生した日の翌日から起算して10日を経過した後に

生じた損害に対して保険金は支払われない。

支払保険金

(注)2017年1月1日以降に始まる契約に適用

(注)2016年12月31日以前に始まる契約

地震保険の対象

地震保険は、被災者の生活の安定に寄与することを目的とする制度のため

対象となるのは「居住用の建物」及び「生活用動産(家財)」に限られています。

①居住用の建物

建物の全部または一部で現実に世帯が生活を営んでいる建物であり

専用住宅や併用住宅などがあたります。

店舗や事務所のみに使用されている建物は地震保険の対象にはなりません。

②生活用動産(家財)

生活の用に供する家具、衣類その他生活に必要な動産のことを言い

居住用の建物に収容される家財にあたります。

こちらも店舗や事務所に収容されている営業用什器・備品や商品

などの動産は、地震保険の対象となりません。

保険金額の設定

地震保険の保険金額は、主契約となる火災保険の保険金額とは別に定めます。

地震災害には広範囲にわたり巨大な損害が生じ、保険金が巨額になる可能性があるため、

地震保険では保険会社の担保力、政府の財政力の範囲内でより多くの被災者の生活の

安定に寄与できるよう保険金額に一定の制限が設けられています。

①契約できる保険金額の割合(付保割合)

建物、家財ごとに主契約の火災保険の保険金額の30%~50%の範囲内で定められます。

火災保険の対象となる家財に明記物件が含まれている場合には、地震保険の

家財の保険金額はその明記物件の金額を除いて定めます。

地震保険の保険金額は火災保険の保険金額の50%までとなることから

建物を対象とする地震保険だけでは生活再建の費用として足りないケースが

想定されるため、家財を対象とする地震保険にも加入して地震災害に備えることもできます!

②限度額

建物は1敷地内・1被保険者につき5,000万円、家財は1敷地内・1世帯につき1,000万円が限度です。

同一の被保険者が所有する建物は同一敷地内に複数所在していても建物ごとの居住世帯

が別であれば建物ごとに限度額を適用することが出来ます。

保険期間

地震保険は主契約である火災保険に付帯(セット)しているため、保険期間は基本的には

火災保険の保険期間と一致させることになります。

ただし5年間が最長となります。(保険期間満了後に契約の継続可)

・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・

少し長くなってしまいましたが地震保険について紹介させて頂きました。

今後マイホームをご購入の方はぜひ火災保険とともに地震保険についても

ご検討してみて下さい(”◇”)ゞ

ではまた次回お会いしましょう☝